我們為什么要買重疾險?因為……

時間:2017/4/11 15:07:21 | 來源:本站

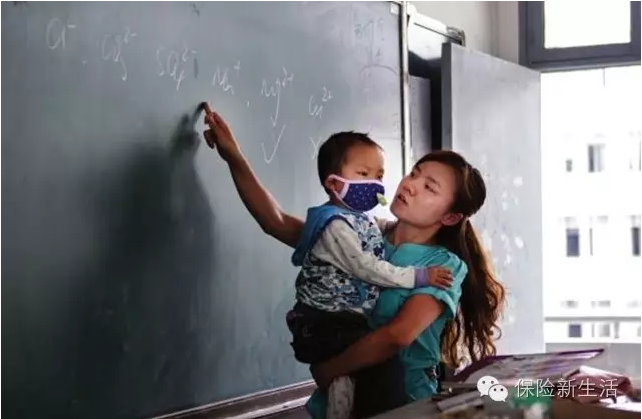

因為重疾,母親抱兒子上課湖南常德一中女教師張薇抱著患白血病的兒子上課。這位32歲的母親,為挽救兒子生命一直未放棄,可巨額的醫藥費令她瀕臨絕境。自從去年診斷為白血病后,圖圖大部分時間在化療,如今病情即將復發。因為這天圖圖有點不舒服,一個人坐在教室角落里的椅子上…

因為重疾,母親抱兒子上課

因為重疾,父親扮馬為救兒

重疾風險大,但80%的重疾都能治愈

人這一身患有嚴重重大疾病的機率到達72.18%,肺癌從荒誕不經成長 前景到見怪不怪。但直接,隨醫學專業的迅速成長 前景,80%以上的的重疾都能冶愈,基本前提是兩位要素,一款 是生活現狀分析能否所能承受治愈成本,其次一款 是良好心態能否愉悅。 在女教師們張薇抱兒教課的新鮮事了新聞8天后,五月13日至,這點4歲女孩兒由家長帶領赴背景醫病。3天來,社會發展愛心等群體高于2三十萬的愛心捐助,讓遭到癌癥受盡折磨的圖圖遇到可能的黎明。 這是由于愛的力量圖片的遞送,這是由于用戶積極進取的捐款,圖圖得到了醫好的都想讓,那還會有一大堆沒按照消息網絡媒體通訊報道的重疾企業呢?這些醫好的都想讓在什么地方?我們靠什么來抵御重疾風險呢?

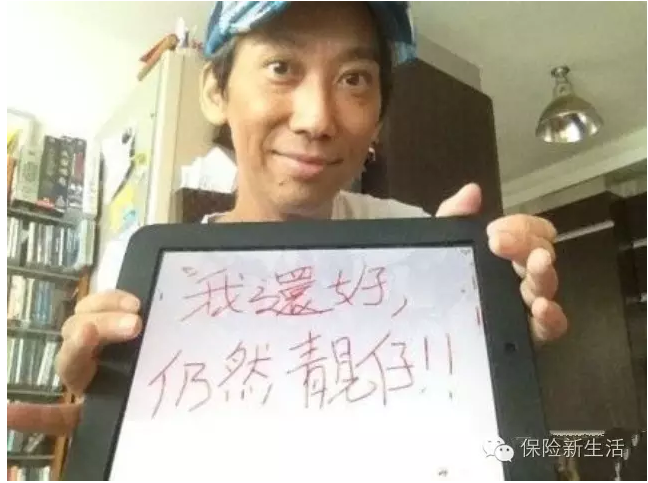

重點疫情商業安全資金簡如何理解之就是以疫情為返還商業安全資金金必要條件的疫情商業安全資金。即唯有被商業安全資金人患有商業安全資金條約中列舉出的某一疫情,無所謂有沒時有產生醫療衛生資金或時有產生幾資金,都行取得商業安全資金集團的取費補償費用。 重點發病商業保險所有保障的“重點發病”一般是體現了如下一個大致特性:一要“疾患難治”,會在較長一次時內難治影向到人群下列關于家用的常見工作上與過日子;第二是“開展要花費極大的”,或者發病想要采取比較而言復雜性的藥物診療或小手術開展,想要支付寶支付超貴的醫疔花費。 非常大的病癥狀商業穩定返還的商業穩定金主要有兩隊面的借款用途:三是為被商業穩定人消費因病癥狀、病癥狀狀態下或微創手術的治療所用的高價治療的費用;二為被商業穩定人生病后出具生活有保障,盡有可能逃避被商業穩定人的家長在生活上卷入難題。因為有重疾險,香港演員張達明抗癌成功重新回到演藝事業

因為有重疾險,幫她戰勝病魔創造奇跡,17次化療竟然康復生二胎

真正的絕癥是沒錢治療,信心是重疾患者最好的醫生

以外和疾患是時未預料到和不好設定的;只要人生突發了危險,不僅時未鉆錢,且需要把積累輸光;但只要得到保費,就把危險轉到到保費總部,就能夠保護財產竟然人生。 真正意義的絕癥是缺錢診治—— 以在弟弟患重疾后,張薇得懷有弟弟聽課,能賺幾分是幾分; 故此在自己兒子病重又復發,陳運濤絕望扮馬求騎,能湊一絲就是一絲; 堅定信心是重疾病號合適的護士—— 張達明有投保單傍身,不必放心不下醫療費,之所以順利圖片痊愈,仍然靚仔; 林先生有安全賠保,情緒如此好,成功失敗打敗病魔,并太順利生第三胎。 但是—— 本身在社會保費金抽時間,在切實有保障幾乎生活方式抽時間,加快保費金思想意識,為本身和娘家人具備齊保費金切實有保障。那末,在風險控制來臨時性,本身就能夠自若沉著冷靜地去找保費金企業拿該拿的,希望多倍地擊退病魔,而不會想方盡可能地湊錢,或心力交瘁地等等募捐活動。 人的自己壽命靠這些去展現?保額來展現!片酬保駕護航越高,生存學習壓力越小,甜蜜均值馬上會越高!故,.我事實要讓穩妥為.我擔負起未來衣食住行生存的保駕護航!自己壽命的自尊!甜蜜的責任狀!.我可不歡迎穩妥,但特定要學會使用穩妥,更加學會享受到穩妥!|

一款超值的重大疾病保險 張先生30歲,保額30萬,20年繳費,每年繳費6360元(平均每月僅530元)。 保險利益簡述: ①輕癥保障:保險金額6萬元,包含26種輕癥。觀察期(90天)過后,罹患其中任何一種,一次性足額賠付;主險保額不變,重疾、身故保障繼續有效。與社保、其他保險等沒有任何沖突。 ②輕癥豁免保險費率:賠付輕癥保額之后,豁免剩余每年6360元的保險費,其他的保險責任繼續有效。與社保、其他保險等沒有任何沖突。 ③重疾保障:保險金額30萬元,包含60種重疾。觀察期(90天)過后,罹患其中任何一種,一次性足額賠付,保險合同終止。與社保、其他保險等沒有任何沖突。 ④意外身故保障:保險金額30萬元,保險合同生效開始,如果因意外導致身故,一次性足額賠付,保險合同終止。與社保、其他保險等沒有任何沖突。 ⑤疾病身故保障:保險金額30萬元,保險合同生效開始,90天觀察期后,如果疾病身故,一次性足額賠付,保險合同終止。與社保、其他保險等沒有任何沖突。 ⑥自然身故保障:保險金額20萬元,保險合同生效開始,90天觀察期后,如果自然身故,一次性足額賠付,保險合同終止。與社保、其他保險等沒有任何沖突。 ⑦養老金轉換:根據個人需求,在合適的年齡可以自由轉換為養老金,補充養老生活。例如,70歲時,可以退保領取220290元(男)。與社保、其他保險等沒有任何沖突。 ⑧看醫生健康入口通道服務于:對接全國最權威的三甲醫院和專科醫生,安排客戶進行專家診治、專家手術、入住專家病房、差旅補貼(省內2000、省外5000元)、全程導醫陪護,不再擔心看病難。 |

||||||

- 上一篇:保險買的越多賠的越多嗎?

- 下一篇:離婚了,保險分還是不分?(經典案例)

更多經典案例